結論

日本スポーツ振興センターの保険は損失大、確率低には当たらないため、

不要な保険と考えます。

学校側から強く加入を勧められるため、保険に入らない手続きや掛け金が少額なことを踏まえた費用対効果で考えると、小学校の慣習に従うことも選択肢になるように感じます。

経緯

2025年4月から娘が小学校に入学するにあたり、学校説明会に参加していきました。

その中で保険に関する話題がありました。

保険といえば、『貯める力』です。

まず、学校から以下の書類が渡されました。

申し込み用紙

確認用紙

パンフレット

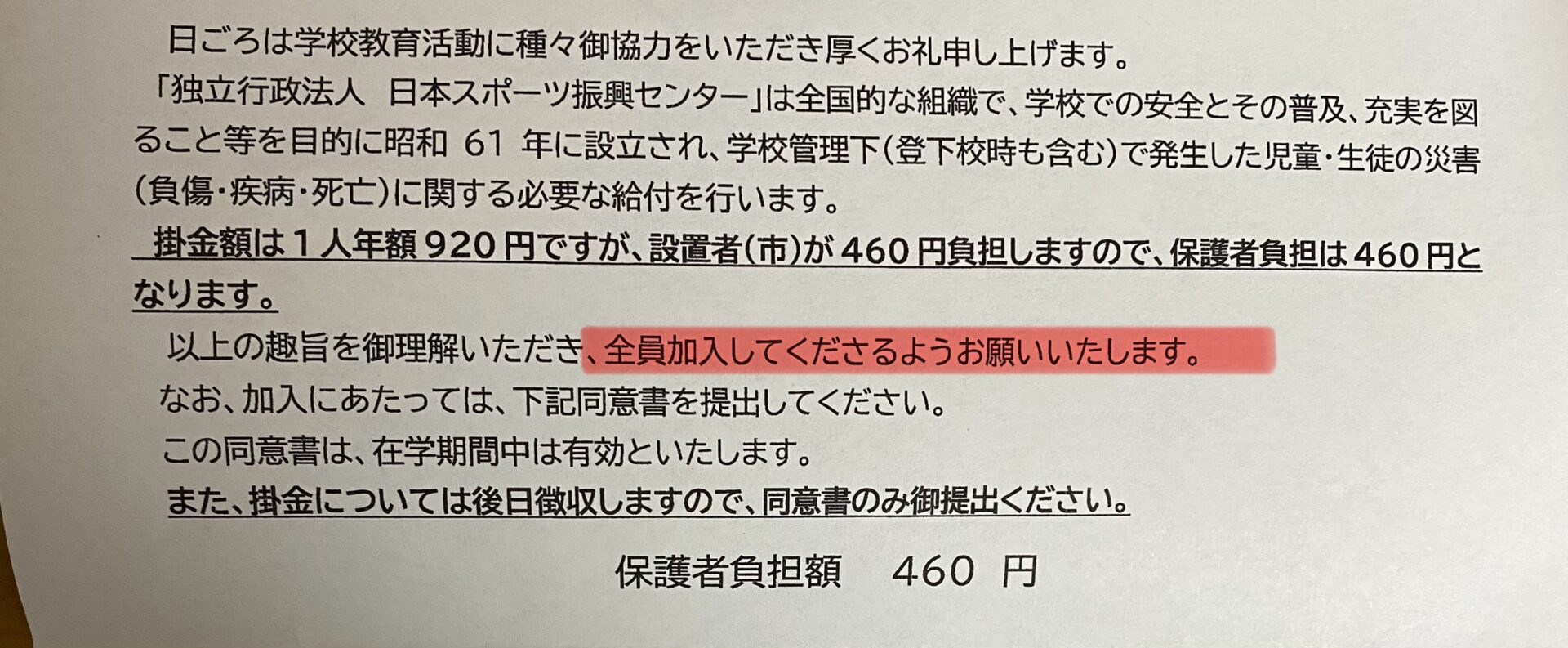

文面の内容からは『お願い』と記載がある一方で、

全員が提出してくださいとの記載もあります。

今までの私なら保険をかける流れになります。

掛け金も市町村が出してくれるし、見舞金がでるならお得かもと、、、。

しかし、リベシティに入り1年が経過した私の目が光ります。

果たして、この保険は損失大、確率低に当てはまるのかと。。。。

『彼を知り己を知れば百戦危うからず』。

この保険について、被保険者が小学校生の場合を調べてみました。

日本スポーツ振興センター

この保険のパンフレットになります。

■災害共済給付制度の特色■

□ 低い掛金で、厚い給付が行われます。

□ 学校の責任の有無にかかわらず、給付の対象となります。

□ 学校の責任において提供した食物によるO-157 等の食中毒、熱中症やいわゆる突然死も給付の対象となります。

共済掛金の額 (2025年 1 月現在)

小学校 920円/年

共済掛金は、義務教育諸学校は 4 割から 6 割、その他の学校(園)では6 割から 9 割を保護者が負担し、残りを学校(園)の設置者が負担します。

我が家の市町村の場合は 460円/年でした。

給付の対象となる災害の範囲と給付金額

●負傷、疾病

・原因である事由が学校の管理下で生じたもので、 療養に要する費用の額が 5,000 円以上のもの

初診から治癒までの医療費総額(医療保険でいう 10 割分)が 5,000 円以上のものをいいます。

●障害

学校の管理下の負傷又は上欄の疾病が治った後に残った障害

障害見舞金: 88 万円~4,000万円

〔通学(園)中の災害の場合 :44 万円~ 2,000万円〕

●死亡

死亡見舞金:1500万円~3000万円

確率と損失について

●負傷、疾病

◆確率

・小学生全体では、怪我をした経験がある割合は8.4%です。

ただし、この割合は学年が上がるにつれて増加する傾向にあります。

・学年別の傾向

小学1・2年生: 5.3%

小学3・4年生: 11.7%

小学5・6年生: 12.3%

特に小学3・4年生から怪我の割合が大きく増加し、小学5・6年生でピークに達します。

・小学校で発生した負傷のうち、入院を要したのは1.2%になります。

・この保険の加入者全体の発生率は5.22%になっています。(令和5年度)

※ 発生率=負傷・疾病の発生件数÷加入者(除要保護)×100(%)

参考:加入者総数:約1574万人

◆経済面

・国の医療制度では、小学生は医療費の3割を自己負担することになっています。

・多くの自治体が独自の医療費助成制度を設けており、 実際の負担額はさらに軽減されることがあります。

例えば、以下のような助成制度があります:

新宿区では、18歳に達する日以後の最初の3月31日までの子どもを対象に、健康保険が適用される医療費の自己負担分を助成しています。

私が在住している市町村の場合は、小学校から中学生までは1医療機関ごとの自己負担が入院・外来それぞれ200円/月が上限になります。

●障害

◆確率

具体的な発生率について調べることができませんでしたが、この保険の給付率から算出してみました。

令和5年度の給付件数は、308件、(全給付数1,603,312件の約0.02%)

◆経済面

障がいを持った児童への支援として以下のようなものがあります。

①特別児童扶養手当

対象: 20歳未満の精神または身体に障がいのある子どもを育てる保護者

支給額(月額): 1級 55,350円、2級 36,860円(2024年4月時点)

支給条件: 子どもが20歳未満で日本国内在住、保護者の所得制限あり

②障害児福祉手当

対象: 20歳未満で重度の障がいがあり、常時介護が必要な子ども

支給額(月額): 15,690円(2024年4月時点)

支給条件: 子どもが20歳未満で日本国内在住、所得制限あり

③自立支援医療制度

障がいのある子どもの医療費負担を軽減する制度

④都道府県・市区町村独自の手当:

地域によって異なる独自の支援制度がある場合があります。

制度を利用するには、居住地の自治体の子育て支援窓口や福祉窓口に相談することをおすすめします。

●死亡

◆確率

死亡確率(令和4年)

5-9歳 6.4% 10-14歳 8.1%

令和4年(2022)人口動態統計月報年計(概数)の概況 第7表 死亡数・死亡率(人口10万対),性・年齢(5歳階級)・死因順位別

この保険の給付率から算出してみました。

令和5年度の給付件数は、36件(全給付数1,603,312件の約0.0022%)

◆経済面

我が子が亡くなることによる精神的な損害は計り知れません。

私もとても悲しい思いになると思いますが、想像することすらできません。

感情抜きで考えると、死亡見舞金という補償金は意味を見出すことができません。

お金をいただいても、子どもは戻りません。

まとめ

怪我の起こる可能性は約8%であり、保険金は5000円以上のものが対象になります。

我が家の場合は1医療機関が200円/月が上限になります。

数字で考えると、通算25ヶ月以上の期間を外来もしくは入院しなければ保険金は支払われません。

障がいを抱えた場合には、家計への援助について公的な制度が多く、国だけではなく、都道府県や市町村レベルでの援助もあります。

障がいの程度によって必要なお金は変動するので考える余地はあるように感じます。

死亡に対しては、経済的な恩恵はあるのかなと思います。しかし、お金しか得られません。

将来自分自身が介護を受ける際の子どもの援助を受けることができなくなります。

しかし、『貯める力』を発揮し、老後資金を確保することができます。『使う力』を発揮し、健康資産に投資し、健康寿命を伸ばすことができます。

今日が一番若い日です、今から行動していきましょう。

以上のことから、我が家の場合はこの保険は『不要』と判断しました。

保険に加入するには、以下の文言があるので強制はできません。

災害共済給付への加入は、学校(園)の設置者が保護者の同意を得た上で共済掛金を集め、学校(園)の設置者が 一括加入の手続をとります。翌年度からは、共済掛金を納めることで加入は継続されます。

小学校の慣習に従うことも一つの選択肢のように感じるため、妻と相談して、加入の判断をしていこうと思います。

同じような境遇の方の判断材料に活用していただければと思います。

最後までご覧いただきありがとうございました。